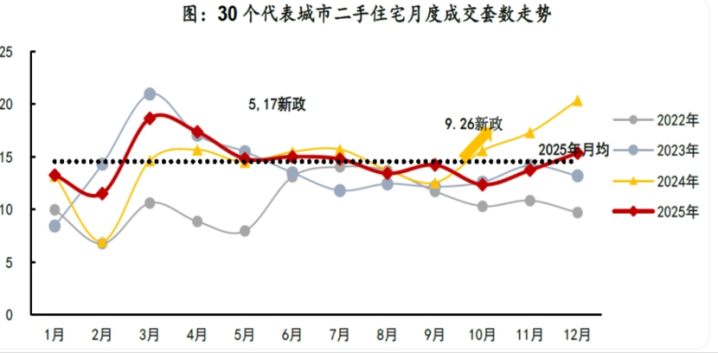

4月起,中枢城市“小阳春”行情握续。4月中央政事局会议强调“发愤牢固房地产阛阓,塌实鼓励城市更新”。中指征询院发布陈述称,2026年4月,京沪等要点城市二手房成交量同比握续增长,十大城市二手房价钱跌幅较3月收窄。

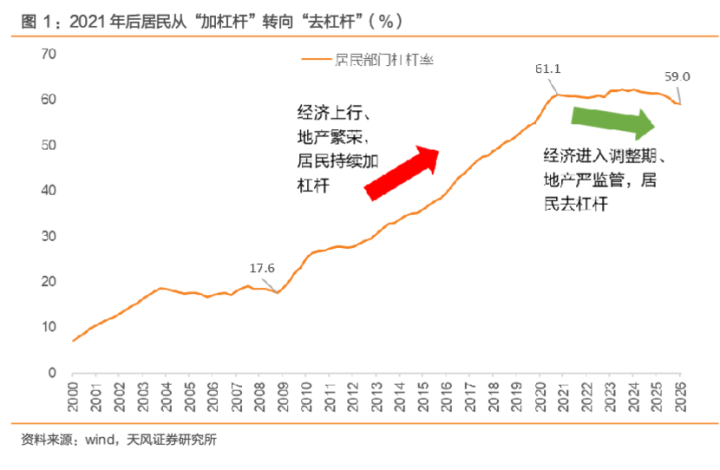

央行最新发布的2026年4月社融与信贷数据长远,4月住户贷款减少7869亿元,同比多减2653亿元,住户加杠杆意愿延续残障。其中,短期贷款减少4462亿元,同比多减443亿元,中永恒贷款方面,4月减少3408亿元,同比多减2177亿元。

楼市暖意完全,为何住户加杠杆意愿不升反降?第一财经记者调研发现,在现时低首付策略环境下,“主动降杠杆、甚而全款买房”正在一些购房者中兴起。

业内分析以为,这背后既有住户对异日收入预期趋于保守、主动适度月供开销的审慎考量,也与二手房往复中“赎楼还贷”带来的信贷松开效应,以及公积金贷款对商贷的替代作用密切干系。

全款买房驱动兴起

为何会出现这一情况?业内不雅点以为,最径直的原因梗概是住户加杠杆愈发审慎。

天风证券银行征询团队首席分析师刘杰以为,本年以来,多地加大楼市宽松策略维持,采用下调首付比例等举措。购房者(尤其是刚需群体)骨子算作却略有不同,部分购房者梗概不会实行策略下限购房,而是倾向于支付更高的首付比例,甚而全款购房,以适度月供压力并压缩利息开销。这意味着,“入款购房”偏好进步将压制“贷款购房”需求,成交量回暖或难以有用传导至信贷数据。

在深圳某互联网大厂责任的钱为为就是一个缩影。她与丈夫从2020年驱动不雅望楼市,率先蓄意三成首付、月供2万元,看法总价约530万元的房产。后因家庭原因,购房蓄意一再扬弃。

到了2026年再次准备入市时,她的心态已发生彰着变化:看法房产总价从530万元降至360万元独揽。有计划到责任的不牢固性,她但愿拿出280万元累积,将贷款金额适度在100万元以内,并优先使用公积金。

“这么利息和月供压力齐会小好多。畴昔那种将商贷拉满的作念法,曾经不再适用于当下。”钱为为说。

广州房地产从业者李强的不雅念转念相似彰着。畴昔,2026世界杯官方指定中国区认证平台他和共事们有个共鸣:房贷是等闲东谈主这辈子能借到的最合算的钱。手上有现款?最低首付,剩下的再去买下一套。

2021年前后,他踩准高点卖掉了手中房产。按“梓乡图”,他应该加杠杆置换一套改善型住房。但价钱没谈拢,他思再等等。这一等,风向变了。

如今,他正诡计全款买入广州稍偏远区域的房产。“全款能谈至极优惠,竖立商回款快,省下的利息比用这笔钱答理的收益还多。”他说,“倒也不是看空楼市,主要原因是不思再背债了。”

房价下落也在进一步助推这一趋势。刘杰进一步指出,房价下落会导致贷款额度径直“缩水”。银行披发按揭贷款的金额一般为房屋成交价或评估价与贷款成数之积。即便贷款成数守护不变,贷款金额也会随房价下落而松开,住户中长贷限制当然也会跟着房价走势而出现减少。

李强补充谈,大多数刚需购房者的看法其实很明确,比如锁定责任地隔壁某个区的具体街谈。在握币不雅望的历程中,要是房价下降,减少贷款成数是当然的取舍。更何况,关注世界杯!,2026世界杯文字直播当下肃穆型投资的收益要跑赢房贷利率,已非易事。

赎楼还贷效应突显

除住户杠杆意愿变化外,业内以为,楼市成交与信贷数据出现不一样的走势,也与购房算作的结构性转念干系。

李宇嘉指出,频年来,世界及要点城市二手房往复快速攀升,2023年至2025年,30个要点城市年均增幅约20%。其中很大一部分属于“套现”性质,置换需求占比拟低,由此产生了由赎楼驱动的“还贷效应”。

李宇嘉进一步解说,次新址挂牌量增多后,还贷效应愈发彰着。前期房价处于高位时杠杆加得较足,而现时房价回落,即便有接盘购房者通过按揭购买,贷款额度也大幅缩水。

深圳一位资深地产中介东谈主士以近期经手的一个案例给记者算了一笔账:一套2021年以600万元买入的屋子,首付三成,贷款420万元。到2026年,阛阓价跌至480万元,业主此时决定卖房,成交后最先要还清剩余约380万元贷款,骨子得手的现款仅剩100万元独揽。

“以前卖房是为了换更好的房,钱在楼市里滚;当今卖房是真是卖,钱从楼市里走出去。”该中介东谈主士说。

刘杰也指出,本年以来的楼市复苏主要以一线城市的二手房阛阓为主要推能源量。数据长远,本年1~4月,多个一线城市二手房成交量走高,上海市二手房成交面积755万平时米,为近3年新高。然则,二手房往复中存在大齐“卖旧买新”的置换花样,换房历程可能未产生净新增贷款需求,何况可能举座镌汰了家庭欠债水平。

此外,有阛阓不雅点以为,现时,住房公积金贷款对交易贷款酿成了一定的替代效应。

刘杰以为,本年以来刚需购房群体更偏好使用公积金贷款,对交易贷款的需求酿成一定替代。一方面,公积金贷款利率相对较低。以上海为例,5年以上公积金首套房贷款利率2.6%,而商贷首套房贷款利率为3.05%,利差高达45bp。另一方面,本年以来多地连续出台提高公积金贷款额度、放宽索要收尾等优化策略,使住房公积金变得更易缴、更易取、更易贷。第一财经此前曾经报谈,“五一”前,多个一线城市已放宽住房公积金策略。

上海易居房地产征询院副院长严跃进对第一财经暗示,这背后其实存在一些结构性原因,比如这两年公共买二手房,公积金贷款的维持力度是比拟高的,好多东谈主在使用了首付款和公积金贷款后,基本上就能够比拟容易的买下屋子,这个时期可能也会分流一部分交易银行贷款的需求,这侧面也诠释公积金关于维持住房消艰难度是比拟大的。

部分要点城市的公积金贷款数据亦可印证这一偏好转念。深圳贝壳征询院数据长远2026世界杯指数,2026年1月至3月中旬,深圳二手房套均公积金贷款金额为125万元,同比大幅高涨32%;而同时的套均交易贷款金额为293万元,同比下降18%。